Advokát Tomáš Ditrych (ev. č. 14947) prostřednictvím České advokátní komory oznamuje: "Je možné, že jste z mé e-mailové adresy obdrželi zprávu s předmětem "Plánované partnerství a návrh". Nejedná se o zprávu ode mě. Prosím, tento e-mail neotevírejte, neklikejte na žádné odkazy ani přílohy a rovnou jej smažte. Pokud jste již na přílohu klikli, kontaktujte pro jistotu svého IT správce", upozorňuje advokát JUDr. Tomáš Ditrych, LL.M., Ph.D.

(21. července 2026)

Advokátka Mgr. Lucie Vaverková (ev. č. 13623) prostřednictvím České advokátní komory oznamuje: "Mé tel. číslo +420 608 210 458 bylo pravděpodobně zneužito k podvodům či pokusům o podvod, jde nejspíš o tzv. Caller ID Spoofing (podvržení čísla), kdy útočník softwarově maskuje své hovory za moje číslo. Včera odpoledne jsem kontaktovala samozřejmě Policii ČR. Vzhledem k tomu, že jde o telefonní číslo, které užívám jako advokátka, raději věc tímto ohlašuji též ČAK", uvádí Mgr. Lucie Vaverková.

(13. červenc 2026)

Advokátní kancelář Stejskalová & Blechová, s.r.o., IČO: 292 58 693, sídlem Heršpická 813/5, Štýřice, 639 00 Brno, zapsaná u Krajského soudu v Brně, oddíl C, vložka 68810 (dále jen jako „advokátní kancelář“), tímto oznamuje, že dne 29.06.2026 v ranních hodinách bylo zjištěno vloupání do jedné z kanceláří v sídle advokátní kanceláře, přičemž vstupní bezpečnostní dveře do advokátní kanceláře nebyly viditelně poškozeny. Nedošlo k odcizení počítačů a nebylo zjištěno odcizení movitých věcí či listin. S ohledem na skutečnost, že se v kancelářích nachází archiv advokátní kanceláře a aktuální spisová agenda, byla věc, vyjma oznámení PČR, rovněž ohlášena Úřadu pro ochranu osobních údajů. Advokátní kancelář současně dle ustanovení čl. 34 odst. 3 písm. c) nařízení Evropského parlamentu a Rady (EU) 2016/679 ze dne 27. dubna 2016 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů a o volném pohybu těchto údajů a o zrušení směrnice 95/46/ES (obecné nařízení o ochraně osobních údajů), oznamuje, že mohlo dojít k porušení zabezpečení osobních údajů", uvádí advokátka Mgr. Marie Blechová.

(13. července 2026)

Advokát Mgr. Farid Alizey (ev.č. 09705) prostřednictvím České advokátní komory oznamuje následující skutečnosti: "V noci ze dne 2. 7. 2026 na den 3. 7. 2026 došlo k vloupání neznámého pachatele do prostor mé advokátní kanceláře Mgr. Farid Alizey na adrese Stodolní 7, Moravská Ostrava, 702 00. Při vloupání došlo k odcizení níže uvedeného vybavení: kancelářského mobilního telefonu, v němž byly uloženy kontaktní údaje klientů a staršího přenosného počítače tj. notebooku používaného v letech 2014 a 2015, na němž se již nacházelo minimální množství dat z uvedeného období, které v současné době nejsou živými kauzami. K žádným dalším škodám ani k ohrožení zájmů klientů nad rámec výše uvedeného nedošlo. Věc je v současné době šetřena Policií České republiky, Městským ředitelstvím policie Ostrava, obvodní oddělení Ostrava – střed, Masná 3/1352, 702 00 Ostrava, pod č. j. KRPT – 182027/TČ-2026-070715. Toto oznámení činím za účelem hájení práv klientů", uvádí Mgr. Farid Alizey.

(13. července 2026)

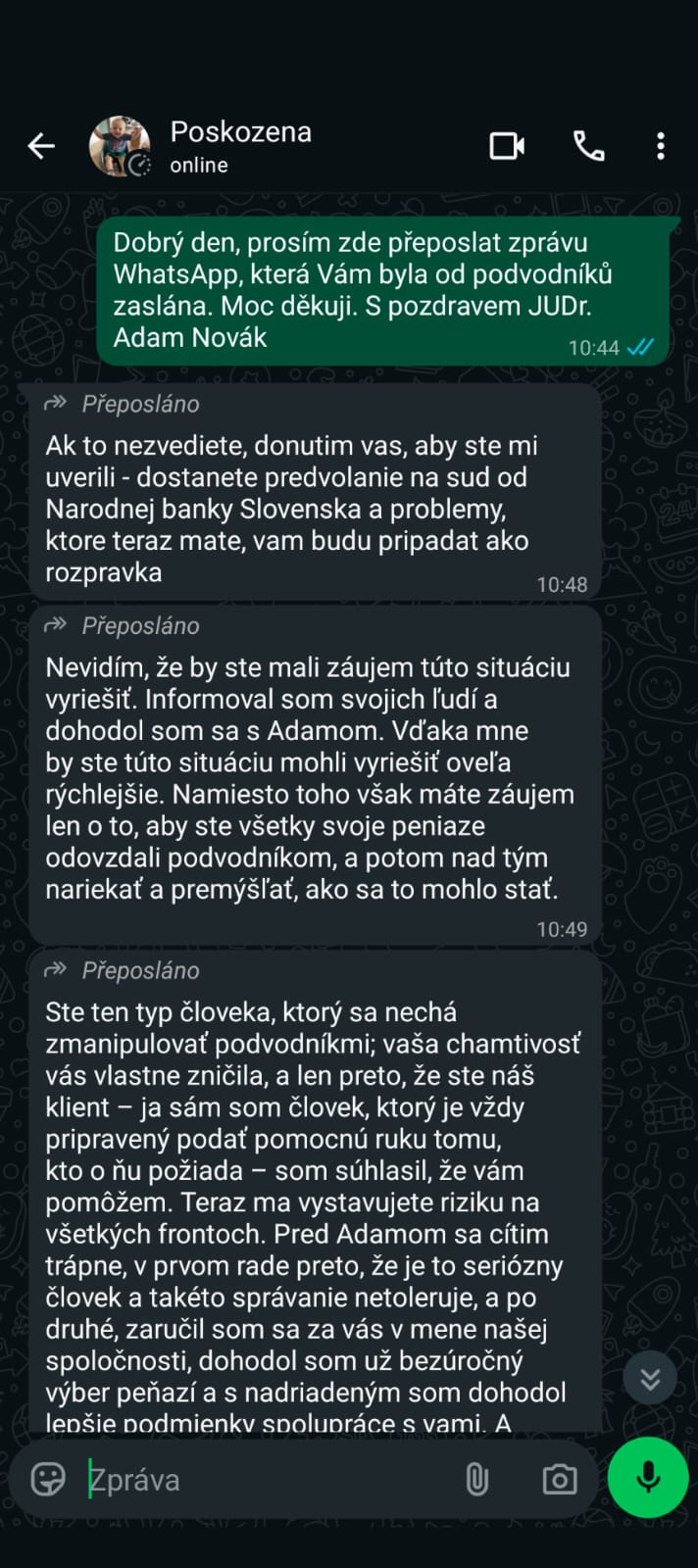

JUDr. Adam Novák, Ph.D. (ev. č. ČAK 19745) upozorňuje, že byly zneužity jeho údaje jakožto advokáta:

"Ozvala se mi paní ze Slovenska s dotazem, zda se zabývám podvody s kryptoměnami, kdy má někdo mým jménem na Slovesku vybírat peníze pro žalobu proti společnosti, která podvedla lidi v souvislosti s obchodem s kryptoměnami. Podvodníci užívají zřejmě pouze mé jméno, kdy nepředávají skutečný email ani telefonní číslo."

(22. června 2026)

Advokátka JUDr. Šárka Kincelová (ev. č. 08722) upozorňuje, že byly zneužity její údaje jakožto advokátky. „Dnešního dne (19.6.2026) došlo ke zneužití mojí e-mailové adresy. 19.6.2026 mě kontaktovala řada lidí, že jim z mojí e-mailové adresy sarka.kincelova@advokat-kancelar.cz přišla zpráva – výzva k úhradě dlužné faktury s odkazem na PDF soubor a s uvedením všech mých kontaktních údajů. Prohlašuji, že jsem žádné takové e-maily neposílala, ani jsem nedala pokyn, aby je někdo poslal, došlo ke zneužití mých údajů. Prohlašuji, že s uvedenými e-maily nemám nic společného“.

(22. června 2026)

Mgr. Patrik Novotný (ev.č. ČAK 21087) upozorňuje, že byly zneužity jeho údaje jakožto advokáta: "V posledních dnech mě nezávisle na sobě telefonicky kontaktovalo několik osob, které moje telefonní číslo nalezly v seznamu advokátů ČAK. Tyto osoby mě upozornily, že obdržely podezřelé výzvy k vyzvednutí a úhradě balíků, která měly být vyhotoveny pod mým jménem a profesním označením advokáta.

Prohlašuji, že jsem žádné takové výzvy neodeslal a ani k jejich odeslání nedal pokyn. Ohrazuji se proto proti veškerým výzvám šířeným mým jménem, s nimiž nemám nic společného."

(18. června 2026)

Advokát JUDr. Tomáš Fara (ev. č. 13514), vykonávající advokacii jako společník Advokátní kanceláře Fara s.r.o. oznamuje. "Došlo ze strany třetí osoby ke zneužití mých osobních údajů jakožto advokáta a současně za vydávání se za mou osobu touto třetí osobou. Neznámá osoba vystupuje jako advokát pod mým jménem a totožným sídlem advokáta na webových stránkách www.advokatfara.com a nabízí poskytování právních služeb. Tímto jednáním může docházet k zásahu do mých práv, poškození mé profesní pověsti a případně i k uvedení třetích osob v omyl“, uvádí advokát JUDr. Tomáš Fara.

(26. 5. 2026)

Advokát JUDr. Michael Švarc, DiS. (ev. č. 21616) prostřednictvím České advokátní komory upozorňuje na možné zneužití profesní identity. "Včerejšího dne se ke mně donesla informace, že měla být České advokátní komoře doručena stížnost na jinou advokátku, přičemž tato stížnost měla být podepsána mým jménem. Současně mi bylo sděleno, že podání mělo být učiněno z e-mailové adresy vedené na službě Seznam.cz. K tomu uvádím, že jsem žádnou takovou stížnost nepodal, a to ani na uvedenou advokátku, ani na jiného advokáta. S Českou advokátní komorou navíc standardně komunikuji prostřednictvím své datové schránky, případně z mých dlouhodobě užívaných pracovních kontaktů, pokud jde o e-maily, pak jde o e-mailové schránky vedené na doméně aksvarc.cz (vyjma snad osobního e-mailu mikesvarc@seznam.cz, který ČAK eviduje)“, uvedl JUDr. Michael Švarc.

(22. května 2026)

V sobotu 23. května 2026 mezi 7.30 až 15.30 nebude možné dostat se do zabezpečené zóny Portálu ČAK. Důvodem je odstávka služby I.CA.

Děkujeme za pochopení.

(21. května 2026)

Advokát doc. JUDr. Jan Pauly, CSc. (ev. č. 05790), prostřednictvím České advokátní komory upozorňuje, že došlo ke zneužití jeho profesního jména advokáta, a to v souvislosti s listinou o dědictví, na níž je uvedeno jméno doc. JUDr. Jan Pauly, CSC. "Dne 19. dubna 2026 jsem obdržel od pana Reinholda Meiera žádost o sdělení informací k listině týkající se dědictví paní Michaly Ferkové, na které byly zneužity mé identifikační údaje. Z uvedeného je zřejmé, že jde o padělanou listinu, na níž bylo neoprávněně použito mé jméno.Tuto informaci podávám České advokátní komoře na vědomí, s tím, že žádám o uveřejnění oznámení o zneužití mých údajů", uvádí advokát doc. JUDr. Jan Pauly, CSc.

(4. května 2026)

Advokát Mgr. Jan Buřil (ev. č. 09784), prostřednictvím České advokátní komory upozorňuje, že byly zneužity jeho údaje a údaje advokátní kanceláře Buřil Partners: "Dle dostupných informací dne 15.04.2026 byly rozesílány e-maily s textem "BURIL PARTNERS CZ– #BPCZ Q1 2026.pdf. Prosím o prostudování dokumentu a sdílení Vašich připomínek co nejdříve. Přístup k dokumentu vyžaduje ověření identity pomocí poskytnutého ověřovacího kódu", kde se jako odesílatel objevuje mé jméno. Zpráva odkazuje na neznámý odkaz, který může obsahovat viry, e-mail neotevírejte a rovnou smažte. Pokud jste již takový e-mail otevřeli, informujte o této skutečnosti vaše IT. Tyto e-maily nejsou rozesílány ani mnou, ani nikým z advokátní kanceláře“, uvádí advokát Mgr. Jan Buřil.

(17. dubna 2026)

JUDr. Jakub Kotrba (ev. č. 09161) prostřednictvím České advokátní komory upozorňuje na opakované zneužití svého profesního jména. "Z telefonního čísla užívaného v aplikaci WhatsApp +420 734 813 712 jsou patrně za účelem podvodu rozesílány finanční nabídky spolu s listinami označenými jako plná moc, opatřenými razítkem se jménem uvedeného advokáta. JUDr. Jakub Kotrba není a nikdy nebyl oprávněn ověřovat podpisy, neboť nevlastní ověřovací knihu. Podpis na uvedených listinách není jeho podpisem a otisk razítka na těchto listinách není jeho razítkem. Obdržíte-li takovou listinu nebo související nabídku, oznamte tuto skutečnost, prosím, bezodkladně Policii České republiky, a to na kterékoliv její služebně".

(17. dubna 2026)

Mgr. Jan Novák (ev. č. 17244) prostřednictvím České advokátní komory oznamuje, že došlo ke zneužití jeho jména: "Dnes mi volalo nespočet čísel, že jsem jim zasílal exekuční výzvu. S jedním volajícím se mi podařilo domluvit a přeposlal mi mail, který jsem měl údajně rozeslat. Zjistil jsem, že ze zahraniční mailové adresy Admin@fadel.turkment.net chodí exekuční výzva, pod kterou je podepsán Mgr. Jan Novák, soudní exekutor. Protože ale žádný takový neexistuje, volají lidé mně, jako advokátovi, na moje tel. číslo 607 059 405 a dotazují se na důvod mailové zprávy. Každý hovor začal tím - Vy jste mi poslal, že mám exekuci. Oznamuji tedy, že tuto mailovou zprávu jsem já neposílal, samotná výzva se mnou nemá nic společného a jedná se o zřejmý SPAM. Každého volajícího jsem o tom informoval buď v rámci tel. hovoru, nebo později přes SMS. Byť tedy pisatel nepíše o advokátu, jako odesílateli, ale o soudním exekutorovi, i tak si mne dnes s původcem spojilo cca 15 volajících za dobu 1 - 2 hodin", uvedl advokát Novák.

(15. dubna 2026)

Digitalizovaná Elektronická kniha úschov, se kterou mohli advokátky a advokáti začít pracovat po Velikonocích, za pár hodin od spuštění zaznamenala stovky úschov. Teprve v praxi a při plném zatížení se ukázaly některé problémy, které IT oddělení Komory odstraňuje.

Informujeme o nasazení opravy systému EKÚ, která řeší následující problémy:

- u některých advokátů se nezobrazovaly advokátní úschovy zadané ve staré verzi EKÚ,

- nežádoucí automatické odhlašování uživatelů při použití prohlížeče Mozilla Firefox.

Obě uvedené chyby byly odstraněny. V případě přetrvávajících potíží prosím kontaktujte technickou podporu na portal@cak.cz.

Děkujeme za pochopení a trpělivost.

(8. dubna 2026)

JUDr. Václav Svoboda (ev. č. 17779) prostřednictvím České advokátní komory oznamuje, že došlo ke zneužití osobních údajů jakožto advokáta: "A současně k vydávání se za mou osobu třetí osobou. Neznámá osoba vystupuje pod mým jménem a identitou advokáta, přičemž komunikuje prostřednictvím e-mailu a aplikace WhatsApp. Tímto jednáním může docházet k zásahu do mých práv, poškození mé profesní pověsti a případně i k uvedení třetích osob v omyl", uvedl advokát Svoboda..

(7. dubna 2026)

JUDr. Miroslav Kučerka, LL.M. (ev. č. ČAK 15955) prostřednictvím České advokátní komory upozorňuje, že byly zneužity jeho údaje jakožto advokáta: „Byl jsem e-mailem upozorněn, že moje jméno, příjmení a fotografie ze sociálních sítí jsou zneužívány neznámým podvodníkem k páchání finanční trestné činnosti. Osoba, která hovoří plynně rusky a používá moji fotografii, kontaktuje prostřednictvím aplikace WhatsApp potenciální oběti, kterým tvrdí, že je profesionálním právníkem a nabízí služby „chargeback“ (pomoc při vymáhání finančních prostředků ztracených v důsledku internetových podvodů)."

Údaje o podvodníkovi:

· Telefonní číslo, ze kterého volá: +420 703 653 895

· Na WhatsAppu ho najdete pod číslem: +420 703 653 895

· Název „společnosti“, ve které pracuje: PLG (Pactum Legal Group)

· E-mail, ze kterého píše: support@pactumlegalgroup.com

· Webové stránky „společnosti“: https://pactumlegalgroup.com/

· Telefonní číslo „společnosti“: +420 226 259 760

"Této osobě jsem neposlala žádné peníze, nicméně považuji za nezbytné Vás informovat, že Vaše profesní pověst je zneužívána v tomto schématu „chargeback podvodu“ zaměřeném na mezinárodní publikum," napsala advokátovi Kučerkovi jedna z obětí, které podvodník oslovil.

"Sděluji, že (i) nemám se společnostní Pactum Legal Group cokoliv co do činění, (ii) nenabízím žádné služby „chargeback“, (iii) nikdy jsem nedal svolení s použitím mé podobizny, jména ani profesního označení, (iv) nevyužívám ke komunikaci žádné z výše uvedených čísel, e-mailu ani sídla a (v) ke dni 7. 4. 2026 jsem podal trestní oznámení na neznámého pachatele,“ zdůraznil advokát Kučerka.

(7. dubna 2026)

Od 1. dubna 2026 čekají advokáty a advokátní společnosti, které poskytují advokátní úschovy, dvě důležité novinky: jednak bude zprovozněna nová verze elektronické knihy úschov (EKÚ), do které se bude možné přihlásit pouze přes PORTÁL ČAK (staré rozhraní EKÚ – www.eku-cak.cz – již nebude možné používat), a jednak bude třeba začít platit odvody do Garančního fondu ČAK. Podrobné informace ZDE.

(20. března 2026)

Česká advokátní komora sděluje, že:

rozhodnutím představenstva České advokátní komory mají předběžně pozastaven výkon správy cizího majetku a advokátní úschovy peněžních prostředků:

Mgr. Petra Kujínek Polodnová, evidenční číslo v seznamu advokátů ČAK 18200,

Mgr. Filip Šutry, evidenční číslo v seznamu advokátů ČAK 12514,

JUDr. Martin Zikmund, evidenční číslo v seznamu advokátů ČAK 10790.

kárným rozhodnutím má uložen mj. dočasný zákaz přijímání peněz a listin do úschovy:

JUDr. Milan Švejda, evidenční číslo v seznamu advokátů ČAK 04303.

JUDr. Markéta Němcová (ev. č. 10875) prostřednictvím České advokátní komory oznamuje, že došlo pravděpodobně k odcizení jejího průkazu advokáta.

(18. března 2026)

Právní služba Evropského parlamentu zveřejnila výzvu k vyjádření zájmu, jež je určena advokátním kancelářím, které by mohly mít zájem poskytovat Evropskému parlamentu právní služby v různých oblastech práva.

Mgr. Ing. Tereza Tylová (ev. č. ČAK 18740) prostřednictvím České advokátní komory upozorňuje, že byly zneužity její údaje jakožto advokátky: "Opětovně jsem byla kontaktovaná s dotazem, zda jsem ověřovala podpis osoby na kupní smlouvě ohledně převodu nemovitosti. Jedná se o shodný případ jako byl hlášen v lednu roku 2026, kdy bylo podáno trestní oznámení. V současné době je i tento druhý případ řešen Policií ČR. Doplním, že mají být z mé strany ověřovány zahraniční fyzické osoby a druhou stranou kupní smlouvy je společnost Kryptex s.r.o," uvedla advokátka Tylová.

(16. března 2026)

V souladu s novelou organizačního řádu ČAK schválenou 9. sněmem ČAK jsou zápisy ze schůzí představenstva ČAK, počínaje zápisem z ledna 2026, zpřístupněny pouze advokátům v

zabezpečené zóně Portálu ČAK. Archiv zápisů do konce roku 2025 naleznete

ZDE.

(5. února 2026)

Mgr. Ivana Rychnovská, LL.M. (ev. č. ČAK 11299) prostřednictvím České advokátní komory upozorňuje, že byly zneužity její údaje jakožto advokátky: „Konkrétně mám důvodné pochybnosti o zneužití mého telefonního čísla +420 777 713 342. Od dnešních ranních hodin mám desítky nepřijatých hovorů z telefonních čísel, které nejsou v mých kontaktech, když volám na telefonní čísla zpátky, je mi sděleno, že naopak tito adresáti evidují nepřijatý hovor ode mne. V jednom z případů mi bylo sděleno, že byla mým jménem dotyčné osobě nabízená půjčka. Celou situaci jsem obratem začala řešit s mobilním operátorem Vodafone, nicméně mi bylo sděleno, že tento má na vyřešení problému 2 pracovní dny. Dle jejich sdělení by se mohlo jednat o tzv. phishing. Obratem jsem rovněž podala trestní oznámení, které včetně všech jeho příloh a doručenky přikládám k tomuto oznámení,“ uvedla advokátka Rychnovská.

(24. února 2026)

Mgr. Tereza Petrová (ev. č. ČAK 15234) prostřednictvím České advokátní komory upozorňuje na možné zneužití údajů jakožto advokátky. „Dne 6. 2. 2026 mě kontaktovala fyzická osoba, jejíž totožnost jsem si následně ověřila z veřejně dostupných zdrojů a nemám o ní pochybnosti, že prostřednictvím České pošty byla informována o uložení písemnosti od odesílatele označeného jako „Mgr. Tereza Petrová, advokát“, tuto písemnost si tato fyzická osoba nestihla v úložní době vyzvednout a kontaktovala mě proto prostřednictvím kontaktních údajů ve vyhledávači na stránkách www.cak.cz s dotazem, o co se jedná. Této fyzické osobě jsem žádnou písemnost v právní záležitosti ani jiné záležitosti neodesílala“, uvedla advokátka Mgr. Tereza Petrová.

(9. února 2026)

Mgr. Zuzana Štenglová (ev.č. ČAK 13015) prostřednictvím České advokátní komory upozorňuje, že byla předvolaná k výslechu ve věci internetového podvodu: „Někdo vzal moje informace z evidence České advokátní komory, vytvořil padělaný ŽL, který vám zasílám v příloze, a vylákal z belgické občanky peníze, jejíž výše mi PČR nespecifikovala. Chtěla bych tímto upozornit komoru, že se advokáti asi budou stávat terčem těchto podvodů“, uvedla advokátka Štenglová.

(9. února 2026)

Mgr. Petr Morávek (ev. č. 20496) prostřednictvím České advokátní komory upozorňuje, že byla zneužita jeho identita jakožto advokáta, a to v komunikaci s orgány veřejné správy: „Dnešního dne jsem byl kontaktován pracovníkem Úřadu městské části Praha 2, který mne vyrozuměl o tom, že obdrželi elektronické podání, v němž jsem označen jako právní zástupce účastníka úřadem vedeného řízení a autor daného podání. Podání mi bylo následně ze strany úřadu přeposláno a po seznámení s jeho obsahem musím uvést, že je velmi pravděpodobné, že jeho autorem je můj bývalý klient. Protože tento klient vedl několik právních bitev a na další se po čas mého zastupování připravoval, obávám se, že ke zneužití mé identity mohlo dojít ve více případech“, uvedl Mgr. Petr Morávek.

(3. února 2026)

Mgr. Ing. Jiří Lukáš (ev. č. 16854) prostřednictvím České advokátní komory upozorňuje: „Na možnost zneužití údajů advokáta a údajů ze spisu, vzhledem k vykradení kanceláře ze dne 1. 1. 2026 a odcizení počítače advokáta s těmito údaji“.

(10. ledna 2026)

Mgr. Ing. Tereza Tylová (ev. č. ČAK 18740) prostřednictvím České advokátní komory upozorňuje, že byly zneužity její údaje jakožto advokátky: "Dostala se ke mně informace, že jsem měla ověřit podpis osoby na kupní smlouvě ohledně převodu nemovitostí s tím, že aktuálně je vkladové řízení vedeno u Katastrálního úřadu pro Královehradecký kraj, Katastrální pracoviště Hradec Králové. Pachatel mi není znám, ale mým jménem měl být ověřen podpis fyzické osoby coby vlastníka a převodce na kupní smlouvě, ale číslo ověřovací knihy nesouhlasí a tím nesouhlasí ani pořadové číslo knihy. Více informací nemám k dispozici z důvodu, že nejsem účastníkem vkladového řízení, tedy nedokáži posoudit vzhled ověřovací doložky, podpisu ani razítka. Na Policii ČR budu zasílat trestní oznámení," uvedla advokátka Tylová.

(9. ledna 2026)

Evropská legislativa v oblasti boje proti praní špinavých peněz a financování terorismu (AML/CFT) se mění.

Nové nařízení Evropského parlamentu a Rady (EU) 2024/1624 z 31. května 2024 podrobněji vymezuje, kdy jsou advokáti považováni za tzv. „povinné subjekty“.

Na tuto změnu reagovala Rada evropských advokátních komor (CCBE) svým výkladovým stanoviskem, které bylo k projednání předloženo představenstvu ČAK a následně schváleno pro účely publikace v advokátních médiích.

Stanovisko zdůrazňuje, že advokáti mohou být povinnými subjekty pouze tehdy, pokud se výslovně zaváží poskytovat hmotnou pomoc, podporu nebo poradenství v daňových záležitostech jako hlavní předmět své profesní činnosti.

Náhodné či vedlejší daňové aspekty právních služeb nebo jednorázové daňové rady mezi takové činnosti nespadají. CCBE také upozorňuje na riziko "efektu přelévání", kdy by povinnosti podle AML/CFT mohly být nesprávně aplikovány i na jiné činnosti advokáta, např. v oblasti trestního práva.

CCBE doporučuje advokátům pečlivě vymezit rozsah právních služeb již ve smlouvě s klientem a průběžně jej vyhodnocovat.

Celý text výkladového stanoviska CCBE k nařízení AML v originální anglické verzi, ale i v překladu do českého jazyka, naleznete ZDE.

Informace o činnosti a stanoviscích Komory naleznete také v rubrice ČAK informuje na Advokátním deníku.